Lancé en 2014, le projet d’Union des marchés de capitaux redevient une préoccupation majeure pour les dirigeants européens depuis les différentes tensions géopolitiques et le désinvestissement américain. L’ambition est claire : doter l’Union européenne d’un marché de financement capable de rivaliser avec celui outre-Atlantique. Si le chantier reste inachevé et soulève encore de nombreuses interrogations, plusieurs propositions pourraient se concrétiser à moyen terme.

L'Union des marchés de capitaux européens : mythe ou réalité ?

Véritable serpent de mer, l’Union des marchés de capitaux (UMC) fait partie de ces sujets restés dans les cartons de la Commission européenne depuis une décennie, et qui ressurgissent régulièrement à la surface, au gré de l’actualité macroéconomique et géopolitique. La pandémie de Covid-19, la guerre en Ukraine puis le retour de Donald Trump à la Maison-Blanche ont achevé de convaincre la Commission européenne et ses dirigeants d’hameçonner sérieusement cette proposition afin de réduire la dépendance aux financements étrangers et permettre au Vieux Continent de financer ses innovations, de prendre à bras le corps la transition énergétique et la défense de son territoire.

Aujourd’hui, l’Union européenne affiche une croissance atone, de l’ordre de 1 % en 2024. Ses deux principales puissances en pâtissent : l’Allemagne enregistre une récession de 0,2 %, tandis que la France note une faible progression de son activité, de 0,8 %. Le décrochage de la compétitivité avec les États-Unis se poursuit, confirme l’économiste Antonin Bergeaud : "L’Europe souffre d’un coût de l’énergie bien plus élevé et d’un sous-investissement chronique dans l’innovation. Après la crise sanitaire, la productivité est fortement repartie à la hausse aux États-Unis, alors qu’elle a chuté en Europe". Faire tomber les barrières entre les différents marchés de capitaux pour pallier le manque de financement et relancer l’économie apparaît comme une nécessité.

"L’Europe souffre d’un coût de l’énergie bien plus élevé et d’un sous-investissement chronique dans l’innovation. Après la crise sanitaire, la productivité est fortement repartie à la hausse aux États-Unis, alors qu’elle a chuté en Europe"

Libérer l’épargne européenne

L’approfondissement des marchés de capitaux ne cherche pas à provoquer un choc de croissance, mais plutôt à fluidifier la circulation de l’épargne en offrant de nouveaux débouchés, plus accessibles. Pierre-François Weber, directeur des politiques multilatérales de la Banque de France, avance : "l’Europe dispose d’énormément d’épargne, environ 35 000 milliards d’euros. Le problème c’est qu’elle ne circule pas suffisamment et que parfois elle est investie aux États-Unis." Le nerf de l’UMC réside donc dans l’amélioration de l’efficience des marchés pour offrir de meilleurs placements destinés à financer des entreprises européennes via l’épargne des ménages afin de gagner en compétitivité et d’atteindre leur taille critique.

"L’Europe dispose d’énormément d’épargne, environ 35 000 milliards d’euros. Le problème c’est qu’elle ne circule pas suffisamment et que parfois elle est investie aux États-Unis.", selon Pierre-François Weber, directeur des politiques multilatérales de la Banque de France

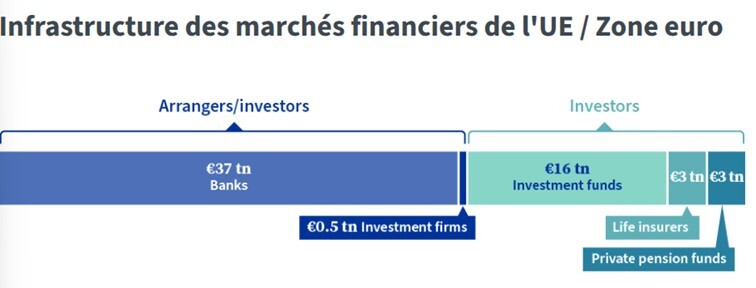

La Commission européenne constate également que les entreprises sont encore trop dépendantes du secteur bancaire, qui représente plus de 50 % de leurs financements sans offrir suffisamment de leviers adaptés, notamment durant les phases de démarrage et d’expansion. Dans la lignée du rapport Tibi en France, l’une des pistes serait donc de rapprocher l’épargne des Européens du capital-risque afin de permettre aux jeunes pépites de disposer des capitaux nécessaires à leur développement, sans être contraint de chercher des financements à l’étranger ou de se délocaliser.

Source : Conseil européen

Selon les chiffres du Conseil européen, les investissements en capital-risque sont dix fois plus élevés aux États-Unis, où ils représentent 1 % du PIB, contre seulement 0,1 % sur le Vieux Continent. Comme le souligne Pierre-François Weber : "Nous manquons de capacité à investir dans des projets innovants risqués. L’enjeu est de permettre à un investisseur finlandais qui souhaite le faire d’investir plus facilement qu’aujourd’hui dans un fonds italien qui prendra ensuite une participation dans une biotech grecque." Pour lever ces barrières et enrayer ces freins à l’investissement, plusieurs propositions émergent.

La Banque de France en première ligne

Depuis dix ans, certaines avancées vers l’UMC ont vu le jour, comme le renforcement de l’ESMA (European Securities and Markets Authority) en vue de poser les bases d’une centralisation de la supervision des marchés, une structuration vitale pour bâtir une future union des marchés de capitaux. Compte tenu de l’actualité et du changement de cap américain, ces mesures paraissent bien limitées, souligne Pierre-François Weber, directeur des politiques multilatérales : "La Commission a élaboré une nouvelle feuille de route qui va dans le bon sens, mais qui n’allait pas assez vite. De notre côté, nous poussions pour instaurer la date butoir du 1er janvier 2028 afin de constituer un premier point d’étape concret sur l’avancée du projet. Sous cet angle, le récent discours sur l’état de l’Union par Mme Van der Leyen est très encourageant, puisqu’elle a repris cette échéance de 2028."

En plus de ce calendrier, les équipes de la Banque de France planchent sur plusieurs propositions pour favoriser l’investissement vers l’innovation, dont deux sortent particulièrement du lot.

Le gardien monétaire français ainsi que la Commission européenne appelle de leurs voeux la création d’un 28e régime afin d’harmoniser la supervision financière et de combler les disparités d’intégration

Aujourd’hui, chacun des 27 pays de l’Union européenne dispose de son propre cadre juridique incluant l’infrastructure de ses marchés de capitaux. Le gardien monétaire français ainsi que la Commission européenne appelle de leurs vœux la création d’un 28e régime afin d’harmoniser la supervision financière et de combler les disparités d’intégration. "Ce 28e régime serait disponible à travers l’ensemble de l’UE pour bâtir l’architecture réglementaire de l’UMC. Plusieurs points restent à débattre, pour déterminer s’il s’appliquerait uniquement aux structures récemment créées ou principalement pour les entreprises innovantes", précise Pierre-François Weber. Cependant, rien n’assure que l’ensemble des États européens acceptent de voir leur autorité nationale supplantée par une seconde instance, sans garanties de contrôle.

La Banque de France propose aussi de créer un actif souverain européen, qui permettrait à l’Union européenne de s’endetter en son nom propre pour financer de grands projets de transformation. Ce fut déjà le cas, lors de la crise de Covid-19, avec l’adoption d’un plan de financement d’urgence de plus de 800 milliards d’euros. L’économiste argumente : "Au vu du contexte géopolitique en Ukraine, du désinvestissement américain, des défis de transition énergétique ou numérique, l’endettement commun apparaît comme un levier utile pour financer ces projets. Mais, il ne fait encore pas partie de l’agenda de la Commission." Ces deux propositions permettraient, entre autres, à l’Union européenne de prendre à bras le corps ses responsabilités face aux défis qu’elle rencontre, mais aussi d’embrasser une intégration européenne plus poussée. Bien sûr, divers écueils risquent de poindre à l’horizon de l’unification.

Concurrence américaine et spectre du marché unique

L’Union des marchés de capitaux manque d’un symbole politique fort pour l’accompagner et fédérer ses motivations entre les différents États membres. Comme souvent au sein de l’Union européenne, les échanges autour d’une nouvelle intégration se heurtent à la dichotomie entre le couple franco-allemand, moteur économique de la zone, et les économies plus modestes qui craignent de ne pas voir leurs intérêts suffisamment représentés dans les nouvelles instances supranationales nécessaires à l’UMC. Rassurer les dirigeants de ces pays aux marchés de capitaux plus fragiles constitue d’ores et déjà l’un des principaux chantiers de la Commission européenne.

L’Union des marchés de capitaux manque d’un symbole politique fort pour l’accompagner et fédérer ses motivations entre les différents États membres

D’autant plus que l’approfondissement des marchés de capitaux est par ailleurs indissociable de celui du marché unique, lui-même incomplet et qui nécessite de futures intégrations. En effet, lorsqu’une pépite de la tech européenne entre sur le marché outre-Atlantique, elle accède à un immense marché unique, sans barrière, norme ou culture divergente. Pour rivaliser avec le mastodonte américain, l’Union européenne doit poursuivre ses efforts d’unification en réduisant les disparités économiques et réglementaires, afin de convaincre les entrepreneurs de se financer sur ce marché plutôt que de céder aux sirènes américaines. Au-delà des moyens financiers, l’UE doit offrir les conditions propices à l’essor des entreprises innovantes.

Dans ce contexte, Mario Draghi, économiste et ancien président de la BCE, alertait le 16 septembre 2025 lors d’une conférence de presse un an après la remise de son rapport sur la compétitivité européenne, sur la lenteur chronique de l’UE : "Notre modèle de croissance s’estompe, les vulnérabilités s’accumulent et il n’y a pas de chemin clair pour financer les investissements dont nous avons besoin." Ursula Von der Leyen, préférait, elle, maintenir un ton volontariste : "Je suis absolument convaincue que l’Europe peut s’unir autour de ce programme. Tous les États membres, de même que le Parlement européen, ont approuvé le rapport Draghi. Nous savons tous ce qu’il faut faire. Et le statu quo n’est pas une option." Reste à savoir si l’Europe saura faire de ce projet une réalité politique, ou s’il restera un mirage supplémentaire sur le long chemin de l’intégration européenne.

Tom Laufenburger