La directive européenne CSRD, qui entrera en vigueur dès 2024, relève encore d’un cran le niveau de reporting des entreprises en matière de communication de leurs données ESG. Timing et changements à anticiper, décryptage.

La CSRD : Prêt ? Partez !

La NFRD (Non Financial Reporting Directive) est morte, vive la CSRD (Corporate Sustainability Reporting Directive) ! À compter du 1er janvier 2024 débutera le règne de la nouvelle directive européenne adoptée par le parlement et le conseil de l’Union en novembre 2022. Alors que la précédente avait introduit l’obligation de réaliser un reporting extra-financier pour les entreprises ayant leur siège dans l’un des pays de l’Union européenne, la CSRD compte aller plus loin dans les exigences de communication de durabilité des sociétés. Encore plus d’ambition pour des normes déclaratives dopées afin de s’inscrire dans la nouvelle stratégie de croissance de l’UE: " Le pacte vert pour l’Europe" visant à " transformer l’Union en une économie moderne, efficace dans l’utilisation des ressources et compétitive, caractérisée par l’absence d’émission nette de gaz à effet de serre (GES) d’ici 2050". Un challenge difficile dont la nouvelle directive n’est qu’une brique. "Les attentes des différentes parties prenantes ont sensiblement changé: des consommateurs à la pression des banques et des investisseurs, tout le monde est concerné. Ainsi, la pression du marché et l’évolution de la réglementation vont, de notre point de vue, amener à une réelle transformation des entreprises. C’est finalement la transformation d’un modèle existant pour la pérennité de l’entreprise. Les sociétés devront s’engager sur les trajectoires retenues. Le but étant de parvenir à la neutralité carbone d’ici 2050", analyse Arnaud Naudan, président du directoire de BDO France, cabinet de conseil spécialisé dans l’accompagnement des PME-ETI.

1er janvier 2024: tous en ordre de marche ?

Rien n’aura vraiment changé à cette date, mais attention au timing et à la préparation. En effet, le calendrier d’application de la directive prévoit que l’année du premier reporting qui devra respecter ces nouvelles obligations ne sera pas la même en fonction de la typologie des entreprises. Cependant, il faudra se tenir en bon ordre de marche pour l’exercice de référence concerné. "La CSRD accélère un mouvement déjà bien engagé. Indubitablement, ce mouvement touchera progressivement de plus en plus d’acteurs économiques, notamment les fonds à impact et les sociétés cotées. Enfin, nous alertons nos clients sur le fait qu’à partir de l’exercice 2024, il faudra avoir mis en place tous les éléments pour collecter ces informations", avertit Cyril Deniaud, avocat associé au sein du cabinet Jeantet.

"Nous alertons nos clients sur le fait qu’à partir de l’exercice 2024, il faudra avoir mis en place tous les éléments pour collecter ces informations." Cyril Deniaud, Jeantet

Ce qui va changer

Tout d’abord, la CSRD contraindra un plus grand nombre d’entreprises, plus de 50000, alors que la NFRD de 2014 ne concernait que 11700 entreprises. Par ailleurs, compte tenu de l’attention croissante portée à l’« écoblanchiment », la directive contient des dispositions détaillées sur les exigences en matière d’assurance d’audit par des tiers: un commissaire aux comptes ou un organisme tiers indépendant (au choix des États). D’ici le 1er octobre 2026, la Commission doit adopter une législation relative aux missions d’« assurance limitée » et, d’ici le 1er octobre 2028, une législation relative aux missions d’assurance raisonnable", plus onéreuses. De même, les obligations de reporting seront renforcées et standardisées sur la base d’un principe de double matérialité, clef de voûte de cette nouvelle directive. Concrètement, tous les critères ESG (changement climatique, biodiversité, sujets sociaux, gouvernance, etc.) seront soumis à cette double analyse. Une matérialité financière qui prend en compte les impacts positifs et négatifs des enjeux de durabilité sur les performances financières de l’entreprise mais aussi une matérialité d’impact qui relèvera les impacts positifs et négatifs de l’entreprise sur son environnement économique, social et naturel. Enfin, ce reporting sera publié dans une section dédiée du rapport de gestion dont le format ne pourra être digital. "Plutôt que d’exiger un simple reporting, la CSRD répond à de réels enjeux de transformation pour les entreprises. Nécessairement, elles devront se questionner sur le nouveau modèle économique à adopter à travers la transparence et la volonté de traiter progressivement la performance de l’entreprise sur un même pied d’égalité que ces critères extra-financiers. Le reporting est un sujet structurant car l’information sera rendue publique", interprète Arnaud Naudan.

Projet d’acte délégué, un assouplissement opportun

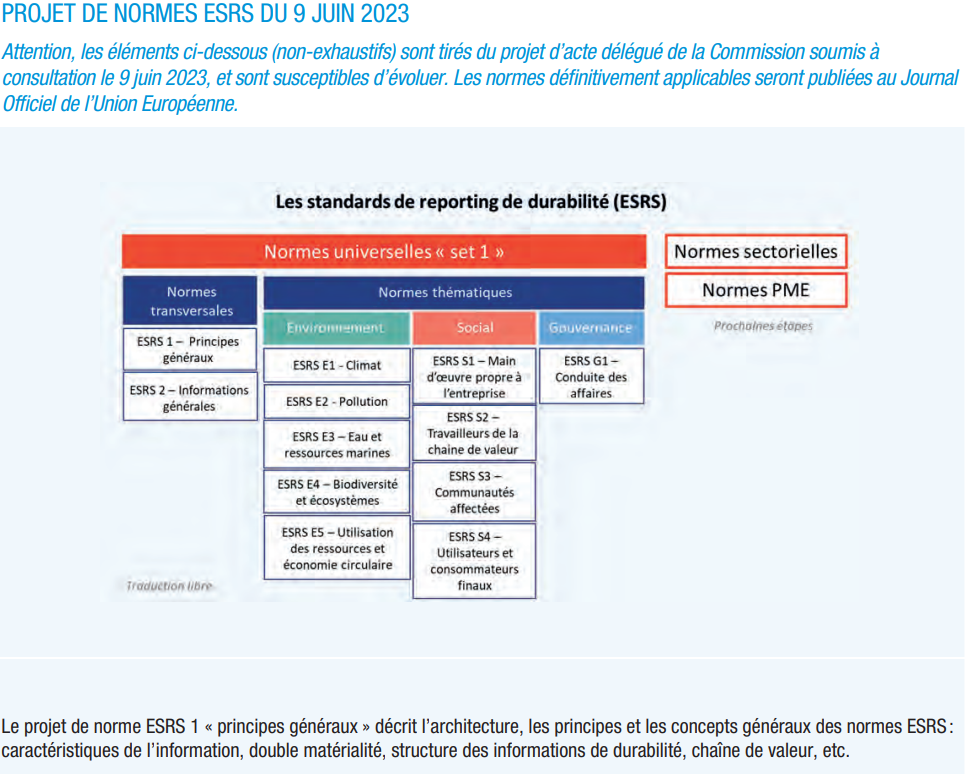

9 juin 2023 : la Commission européenne rend public son très attendu projet d’acte délégué définissant les normes européennes de reporting de durabilité: European Sustainability Reporting Standards (ESRS). Elle détaille les informations que les entreprises seraient tenues de fournir dans le cadre de la CSRD et comprend 12 normes de durabilité ESG transversales et thématiques. Ce projet qui sera complété en 2025 et 2028 par environ 40 normes sectorielles supplémentaires, apporte un assouplissement et une simplification bienvenus par rapport à la version initiale de novembre 2022 proposée par l’EFRAG (European Financial Reporting Advisory Group) qui travaille par ailleurs sur des guides d’application afin de faciliter la mise en œuvre des ESRS.

" Plutôt que d’exiger un simple reporting, la CSRD répond à de réels enjeux de transformation pour les entreprises." Arnaud Naudan, BDO France

La CSRD, suffisamment ambitieuse ?

"La CSRD est ambitieuse. Il s’agit d’un gros levier de transformation avec la mise en place progressive d’une pratique durable et une refonte des business models des entreprises. Par ailleurs, à moyen terme, les rapports de durabilité seront certifiés par des commissaires aux comptes ou des organismes tiers indépendant avec le même niveau d’assurance qu’un audit financier", analyse Arnaud Naudan. "La transparence organisée par la norme européenne CSRD est un élément très important du financement de la transition énergétique et de l’accompagnement de l’économie vers une meilleure durabilité. Elle favorise en particulier une meilleure maîtrise du risque de crédit et de défaut, des décisions d’investissement dans la dette, de gestion des conditions tarifaires des financements et de couverture des risques. Elle crédibilise la labellisation", ajoute Jean- François Adelle, avocat associé du cabinet Jeantet. S’il est trop tôt pour évaluer les effets de cette directive sur la transition écologique, nul doute qu’elle inscrit de nombreuses entreprises dans un véritable tournant en faveur de

l’engagement environnemental.

Laura Guetta