Jean Berg, président et fondateur du cabinet de conseil en stratégie, Strategia Partner remet en question la fatalité des crises, des évènements qui, au contraire, peuvent être sources d'opportunités. Depuis les années 1950, l’économie mondiale est structurellement cyclique avec une crise tous les 4 ans. Sa volatilité augmente. La capacité des entreprises à résister aux crises se réduit. Or, la crise permet toujours aux leaders de croître et de gagner des parts de marché. Les approches traditionnelles ne suffisent plus. Il faut faire des choix, accroître l’anticipation, l’agilité et la gouvernance.

J. Berg (Strategia Partners) : "Bonne nouvelle pour les leaders : la crise arrive ou croître grâce aux crises"

Quatre constats

Les crises sont une constante inévitable et nécessaire à la croissance économique.

Une seule certitude : la crise arrive. L’économie mondiale a connu 18 crises soit une crise tous les 4 ans depuis la fin de la deuxième guerre mondiale, que ce soit une crise structurelle de fin d’un cycle d’une industrie (infrastructures, biens de grande consommation, services) ou de géographies (Japon, Europe…) ou une crise conjoncturelle liées à des événements ponctuels (crises financières, sanitaires, de tensions géopolitiques). Il faut donc intégrer ces phases de ralentissement inévitable dans la stratégie des entreprises et les utiliser pour faire la différence.

"Les leaders gagnent des parts de marché et amplifient leur leadership pendant la crise."

Les leaders gagnent toujours des parts de marché pendant les crises.

Le constat est sans appel : les leaders gagnent des parts de marché et amplifient leur leadership pendant la crise. Les grands groupes à la fois résilients et créateurs de valeur dans la durée s’appuient sur la combinaison de la génération de cash et de la croissance. Ils s’appuient sur des positions concurrentielles solides, génératrices de cash-flows en interne. Ces "vaches à lait" permettent de survivre à travers les crises. Mais elles ne créent pas de valeur. Celle-ci est créée par les activités en forte croissance. Ce sont les décisions prises pendant la crise qui permettent des inflexions et des croissances significatives. Pendant le ralentissement, tous les acteurs défendent leur position pour rester à flot. Au coeur de la croissance, tous les acteurs se donnent les moyens de croître (R&D, industriels, commerciaux…). Seules à la fin de la crise, les stratégies peuvent se différencier.

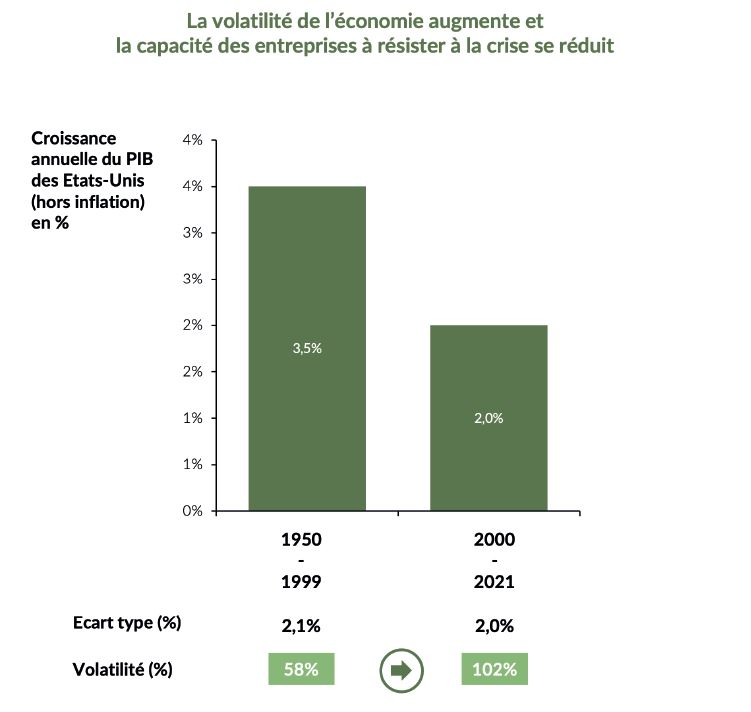

"La statistique le rappelle avec force : la volatilité de l’économie augmente."

La volatilité de l’économie augmente et la capacité des entreprises à résister à la crise se réduit.

La statistique le rappelle avec force : la volatilité de l’économie augmente. Entre 1950 et 2000, la croissance moyenne de l’économie américaine était de 4 % par an. L’écart type de 2,1 %. La volatilité de 58 %. Depuis 2000, la volatilité est de 102 %. Les raisons sont multiples : interdépendances entre les zones géographiques, optimisation et spécialisation des chaînes de valeur entre géographies, accroissement de la dette publique et privée, concentration des marchés. Les crises futures devraient accélérer leur rythme de diffusion, davantage différencier leur ampleur par marché et être encore plus sensibles aux tensions géopolitiques. Au final, ces mouvements réduisent la résilience des entreprises face à la crise.

Les approches traditionnelles sont nécessaires mais ne suffisent plus.

Les fondements des approches traditionnelles pour résister à la crise sont toujours pertinents :

- Focalisation sur les actions à fort impact avec rapidité de mise en oeuvre (six à douze mois) ;

- Segmentation des actions entre la phase d’optimisation et la phase de préparation au redémarrage ;

- Différentiation des actions et des investissements entre les activités à fortes positions et à faible croissance ; à faibles positions et faibles croissance ; en fortes croissances ;

- Revue du portefeuille d’activité et décisions de forte restructuration et repositionnement, de cession, d’arrêts ou de partenariat des activités à faible potentiel ;

- Réduction des coûts non stratégiques et maximisation du cash pour les activités à faible croissance et à fortes positions ;

- Optimisation de la marge brute et des coûts stratégiques (R&D, commercial et marketing, service, qualité…) avec focalisation sur les clients, les canaux, les produits, les géographies les plus rentables ;

- Investissements focalisés pour les activités en forte croissance pour se concentrer sur quelques sources de croissance majeures ;

- Préparation des conditions pour la reprise ;

- Priorités à la gestion du temps, à la vitesse et au timing des actions à forte ampleur, par rapport à l’exhaustivité de ces actions. Cependant, ces approches ne suffisent plus. Dans les temps de crise, le temps est un facteur critique. Dans une crise qui dure 12 à 18 mois, réaliser les actions en huit mois permet d’être prêt pour la reprise en termes de focalisation et de moyens financiers. Il faut donc aller plus loin dans leur définition et être plus rapide et agile dans leur exécution : comprendre les facteurs de crise ; hiérarchiser les priorités stratégiques et les actions de court terme ; intégrer et mettre en place une gouvernance appropriée.

Quelle approche pour créer une inflexion pendant la crise ?

L’approche pour profiter des opportunités offertes par la crise doit être structurée autour de huit éléments :

- Caractérisation des facteurs de crises et définition de deux ou trois scénarios macroéconomiques avec différentiation par marché ;

- Impact de ces scénarios sur la dynamique des marchés, la dynamique économique et la dynamique concurrentielle des différents métiers de l’entreprise ;

- Définition et segmentation des enjeux stratégiques par scénario macroéconomique ;

- Identification des points de faiblesse et des facteurs de risques des différents modèles d’activité de l’entreprise;

- Implications en termes de stratégie de moyens termes et de leviers d’actions à court terme ;

- Définition des fondamentaux à mettre en oeuvre quels que soient le scénario et la définition des actions d’adaptations stratégiques à mettre en oeuvre en fonction des scénarios ;

- Définition d’un plan d’actions intégrant les fondamentaux et les actions d’adaptations stratégiques ;

- Définition de la gouvernance de crise et du pilotage des actions en fonction de l’évolution de la crise vers l’un ou l’autre des scénarios.

Qu’en conclure ?

La crise arrive. Seuls son point de démarrage, sa durée et son ampleur sont incertains. La volatilité augmente pour les entreprises. Le temps s’accélère. Il faut accroître l’agilité et la vitesse de réaction. Il faut changer les approches. Ceci passe par une meilleure compréhension des facteurs de la crise, une différentiation par marché et par activité, une définition des fondamentaux et des stratégies d’adaptation, une vision forte et un pilotage serré du management ainsi qu’une une gouvernance adaptée. C’est ce qui fera, in fine, la différence de croissance à la sortie de la crise.

LES POINTS CLÉS

- Les crises sont une constante incontournable et utile de la croissance à long terme.

- L’économie mondiale connaît une crise tous les 4 ans. Sa volatilité augmente, la prochaine crise de marché arrive.

- La capacité des entreprises à résister aux crises se réduit. C’est par les décisions prises pendant les crises que les leaders gagnent des parts de marché et font la différence. Il est nécessaire d’aller au-delà des approches traditionnelles de réaction aux crises en anticipant les facteurs de la crise, en focalisant ses actions, en différentiant les enjeux, en accroissant l’agilité et en mettant en oeuvre une gouvernance, et un pilotage adaptés.

Sur l'auteur

Jean Berg est President de Strategia Partners, cabinet international de conseil en stratégie basé à Paris, Zurich, New York et Shanghai. Strategia Partners assiste les directions générales et les investisseurs dans leur stratégie de croissance et d’allocations de ressources en intégrant trois perspectives : stratégique & financière, environnementale et humaine.