Quand la richesse reste concentrée dans l’entreprise, l’immobilier en direct ou une trésorerie peu rémunérée, les risques s’additionnent. L’enjeu n’est pas d’accumuler des produits, mais de bâtir une architecture patrimoniale cohérente pour protéger, faire croître et transmettre. Se contenter de stocker son argent sur un compte bancaire ne suffit plus pour préserver son pouvoir d’achat.

Diversifier son patrimoine de dirigeant

Pourquoi diversifier son patrimoine de dirigeant ?

Le premier risque du dirigeant est la concentration. Son revenu, son capital et sa retraite dépendent déjà largement de son activité. Si le patrimoine privé reste lui aussi peu structuré, la dépendance à un seul moteur économique devient excessive.

La diversification poursuit trois objectifs :

- Protéger une part du capital avec des actifs liquides et peu volatils.

- Faire croître le patrimoine avec des supports capables d’absorber l’inflation. Investir dans la bourse reste l’un des rares leviers dont le rendement réel dépasse durablement l’érosion monétaire.

- Transmettre dans de bonnes conditions civiles et fiscales.

Autre réalité : les régimes de base et complémentaires couvrent rarement plus de 50 à 60 % des derniers revenus d’activité. Pour un chef d’entreprise habitué à un niveau de vie élevé, commencer à préparer sa retraite à 40 ans plutôt qu’à 50 ans peut représenter jusqu’à 200 000 € de capital supplémentaire à l’horizon de la cessation d’activité.

Les principes de base d’une diversification patrimoniale efficace

Une diversification utile repose sur quatre critères fondamentaux, à évaluer avant tout arbitrage :

- L’objectif: protéger un capital existant, générer du revenu courant, préparer la retraite ou organiser la transmission… Chaque cible appelle des supports différents.

- L’horizon: l’inadéquation entre horizon et support est la première source de perte pour un dirigeant.

- La liquidité: certains actifs (SCPI, private equity, immobilier en direct) immobilisent le capital plusieurs années. Évaluer sa capacité à rester investi sans être contraint de vendre est non négociable.

- Le risque: non pas au sens abstrait, mais concret. Quelle perte temporaire en capital peut-on absorber sans changer de comportement ni vendre au mauvais moment ?

Les grandes classes d’actifs, elles, se complètent. Les liquidités couvrent les imprévus et les besoins rapides. L’immobilier crée du revenu et de la tangibilité, mais immobilise du capital. Les placements financiers cotés apportent de la souplesse et une meilleure dispersion des risques. Les actifs alternatifs exigent plus de sélection et de patience.

Ce qu’un dirigeant doit arbitrer avant d’investir

Patrimoine professionnel, patrimoine privé : séparer pour mieux piloter

Beaucoup de dirigeants raisonnent encore comme si eux-mêmes et leur entreprise ne faisaient qu’un. C’est une erreur classique. Un patrimoine mal séparé est un patrimoine que l’on ne peut ni transmettre proprement, ni céder sans frottement fiscal, ni protéger en cas de crise.

- Le patrimoine professionnel finance la croissance et absorbe le risque entrepreneurial.

- Le patrimoine privé doit sécuriser la famille, préparer l’après et créer des revenus décorrélés de la société.

Par ailleurs, une trésorerie excédentaire laissée sur un compte courant perd de la valeur en termes réels. Des solutions existent pour optimiser ce capital dormant : contrats de capitalisation détenus en holding, comptes à terme, fonds obligataires court terme. Ces instruments qui permettent de faire travailler la liquidité sans bloquer les fonds nécessaires à l’exploitation.

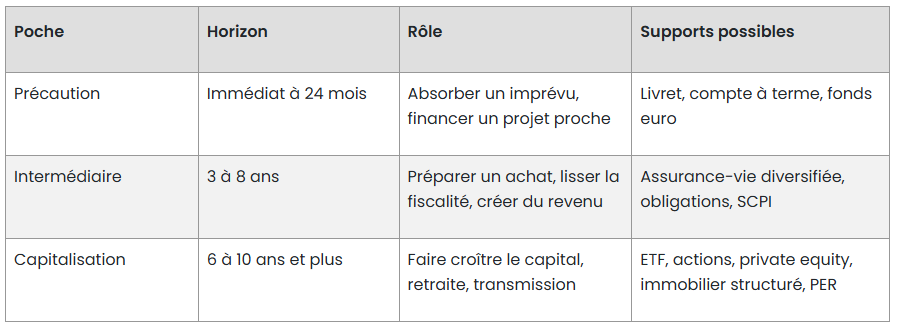

Quelles poches patrimoniales construire selon l’horizon de placement ?

Le dirigeant gagne en lisibilité quand il raisonne par horizons plutôt que par produits.

La poche de précaution reste non négociable, avec un repère situé entre 3 et 6 mois de charges courantes. Sans ce matelas, le dirigeant risque de liquider au mauvais moment des actifs conçus pour le long terme. La poche longue, elle, accepte davantage de volatilité à condition d’assumer une durée de placement de 6 à 10 ans minimum.

Cette approche par horizons doit être individualisée : un jeune dirigeant en phase de croissance n’aura pas les mêmes priorités qu’un chef d’entreprise de 55 ans qui prépare sa cession.

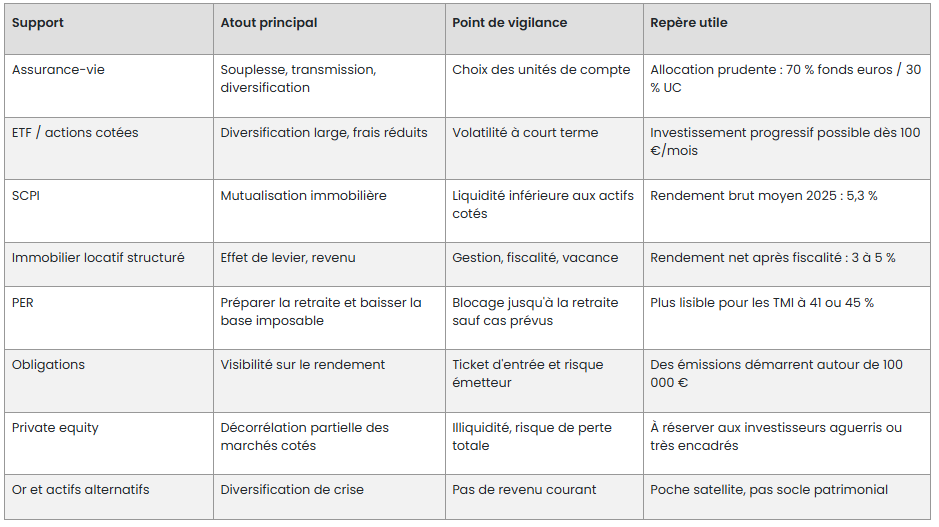

Quels supports utiliser pour diversifier son patrimoine ?

Quels risques évite-t-on en diversifiant ?

La non-diversification crée quatre fragilités :

- Une baisse de valorisation sur un actif unique détruit une part trop importante du capital.

- Un manque de liquidité peut forcer une vente au pire moment.

- Un patrimoine concentré sur le monétaire perd du pouvoir d’achat quand l’inflation dépasse le rendement net.

- L’absence de structuration expose à un risque successoral coûteux.

Quels leviers spécifiques pour un dirigeant en phase de croissance ou de cession ?

La holding patrimoniale

C’est l’outil central. La filiale verse des dividendes à la holding avec une imposition de seulement 1,67 % (régime mère-fille), contre 30 % de flat tax si les dividendes tombaient directement dans votre poche. Les liquidités remontent quasi intactes et sont réinvestissables immédiatement : immobilier, private equity, prises de participations.

En cas de cession, si la holding détient les titres depuis plus de 2 ans, la plus-value est taxée à environ 3 % seulement (quote-part de frais et charges au taux IS). Contre 30 % en détention directe. Sur une cession à 5 M€, l’écart dépasse 1,3 M€.

Le réemploi du capital : trois poches distinctes

Une fois le produit de cession dans la holding, il faut penser en trois blocs.

- Une poche de liquidité (15-20 %) sur des supports courts : elle couvre les dépenses courantes et les imprévus sans forcer la vente d’actifs longs au mauvais moment.

- Une poche de revenu (30-40 %) en immobilier locatif, obligations ou private debt : elle remplace les flux du salaire et des dividendes.

- Une poche de croissance (40-50 %) en private equity ou FCPR, avec un horizon de 10 à 15 ans : c’est là que se crée la vraie valeur sur le long terme.

La transmission : avant la cession, pas après

L’erreur classique est d’attendre. Une fois les titres transformés en cash, les leviers sont bien moindres. L’abattement de 100 000 € par parent et par enfant tous les 15 ans permet à un couple avec deux enfants de transmettre 400 000 € sans fiscalité. Sur 30 ans : 800 000 € à coût zéro.

L’idée clé : donner des titres avant la cession, quand leur valeur est encore basse. La plus-value accumulée entre la donation et la cession n’est pas taxée dans les mains du donataire. Chaque année d’anticipation compte.

La retraite : combler le déficit avant la cession

Les régimes obligatoires couvrent 50 à 60 % des derniers revenus, souvent moins si le dirigeant s’est rémunéré en dividendes. Le PER est l’outil à maximiser en priorité dans les 3 à 5 ans précédant la cession : les versements sont déductibles jusqu’à 35 194 € par an, avec une économie fiscale immédiate à la tranche marginale la plus haute.

L’immobilier locatif joue le même rôle : un crédit remboursé pendant la phase active devient une rente nette à la retraite. Le timing d’acquisition doit viser un remboursement complet au moment de la cessation.

Comment piloter sa stratégie dans le temps ?

Un patrimoine de dirigeant se pilote comme une activité annexe, avec un rendez-vous annuel et quelques indicateurs simples. Vérifiez :

- La part réellement liquide: pouvez-vous mobiliser 3 à 6 mois de charges en moins de 72 heures sans vendre un actif long terme ? Si la réponse est non, la poche de précaution est sous-dimensionnée et vous êtes exposé à une vente forcée au mauvais moment.

- La concentration sur un seul actif: si votre entreprise ou votre bien immobilier principal représente plus de 60 % de votre patrimoine total, le risque est excessif. Une baisse de valorisation ou un imprévu d’exploitation peut affecter l’ensemble de votre situation personnelle.

- L’écart entre rendement brut et rendement net: un rendement locatif affiché à 6 % peut tomber à 2,5 % après fiscalité, charges et vacance. Calculez systématiquement ce que vous conservez réellement, en tenant compte de votre TMI et des prélèvements sociaux applicables.

- La place de l’immobilier: l’immobilier est tangible et rassurant, mais il concentre le capital, génère des contraintes de gestion et reste peu liquide. Si votre résidence principale, votre immobilier locatif et des SCPI représentent plus de 50 % du patrimoine privé, la diversification vers des actifs financiers cotés mérite d’être accélérée.

- L’exposition aux marchés financiers: vérifiez non seulement le montant investi, mais la nature des supports. Assurez-vous que l’exposition est cohérente avec votre horizon et votre capacité à supporter la volatilité.

- L’avancement des objectifs de transmission: les abattements de 100 000 € par parent et par enfant se rechargent tous les 15 ans. Vérifiez aussi que vos contrats d’assurance-vie désignent les bons bénéficiaires et que votre structuration (holding, SCI, démembrement) est toujours alignée avec vos intentions familiales.

Si la situation familiale, professionnelle ou fiscale change, la réallocation doit suivre sans attendre la prochaine revue annuelle.

Diversifier son patrimoine de dirigeant ne consiste pas à collectionner livrets, SCPI, contrats et sociétés civiles. La vraie discipline tient dans l’équilibre entre protection, rendement, disponibilité et transmission. En 2026, la baisse des taux sans risque, la pression fiscale accrue sur les holdings et le durcissement des dispositifs de transmission rendent l’exercice plus exigeant que jamais. Si votre patrimoine reste dominé par votre entreprise, commencez par cartographier vos poches, votre horizon et vos besoins de liquidité, puis construisez à partir de cette base.