L’année a été 2023 celle de performances en demi-teinte pour le secteur des institutions financières. D’un côté, des banques, prudentes, réduisent la voilure. De l’autre, les sociétés de gestion s’unissent.

Institutions financières : entre sociétés de gestion, l'union fait la force

Octobre 2023, la société d’investissement Wendel prend le contrôle d’IK Partner, acteur paneuropéen du capital-investissement. L’opération de 383 millions d’euros est l’une des plus importantes de l’année en France, dans un marché du M&A refroidi par le déclenchement de la guerre en Ukraine en février 2022.

Les banques touchées de plein fouet

Polarisé dans ses résultats, le secteur des institutions financières ou FIG (pour financial institutions group) composé à la fois des banques, des sociétés de gestion, des assurances et autres prestataires de services financiers, a vu ses indicateurs touchés par le ralentissement du marché du M&A. Les banques, en particulier, ont subi à la fois la hausse des taux directeurs de l’ensemble des banques centrales, passant de près de 0 % à plus de 5 % pour la FED, et la baisse des valorisations des entreprises de la Tech. Les bilans des banques commerciales ont été mécaniquement affectés par l’augmentation des taux d’intérêt. Avec des taux plus élevés, les risques de défaut des emprunteurs s’accroissent et le coût de refinancement des prêteurs augmente. En conséquence, les banques réduisent leurs financements et donc leurs revenus. La marge nette d’intérêt de la Société générale aurait diminué de 17 % au deuxième trimestre 2023 et celle de la Banque postale de 20 % au premier trimestre.

L’année a également été marquée par des faillites bancaires. La Silicon Valley Bank a été touchée de plein fouet par la chute des valorisations dans la Tech. Toujours aux États-Unis, Signature Bank et la Silvergate Bank ont rejoint le cimetière des établissements bancaires. En Europe, on notera le sauvetage de Crédit Suisse par UBS dans l’une des opérations de distressed M&A les plus spectaculaires de l’année.

Les sociétés de gestion au-dessus de la mêlée

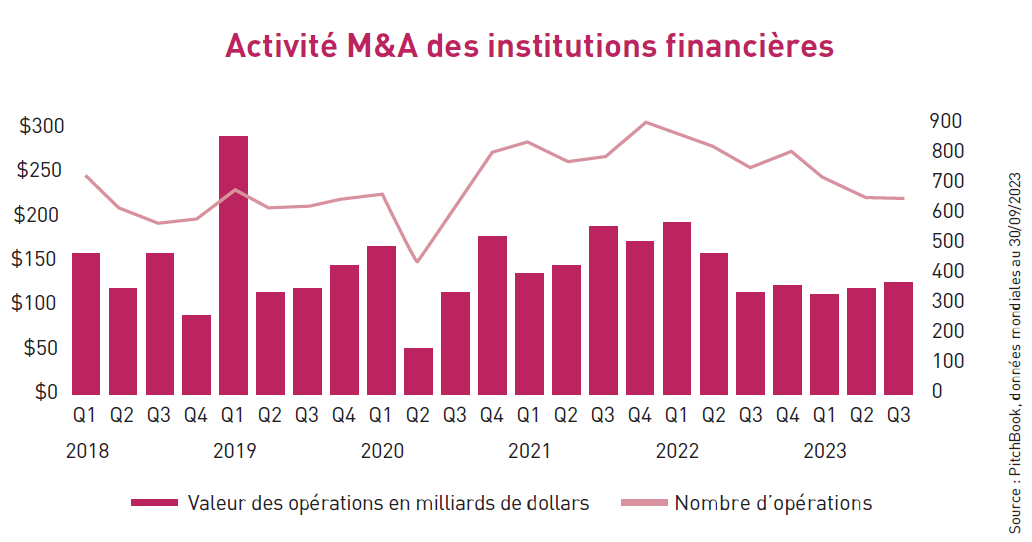

Dans un marché complexe, les sociétés de gestion se hissent au-dessus de la mêlée. Le secteur des FIG a été porté par un intense mouvement de consolidation entre investisseurs dont le nombre d’opérations de fusion et d’acquisition a contribué à en améliorer les performances. En conséquence, d’après les données PitchBook du troisième trimestre, les fusions et acquisitions dans les services financiers ont augmenté de 93 %, et de 25,3 % en termes de valeur des opérations grâce à ces consolidations. En 2022 déjà, la fusion des sociétés de gestion Aéma et Aviva donnait naissance à Ofi Invest. Cette année, Flexam Invest s’adossait à Kartesia et La Banque Postale AM acquérait La Financière de l’Échiquier. À l’étranger, le britannique coté Bridgepoint a récemment acheté le fonds d’infrastructure ECP pour un montant de 977 millions d’euros.

Les sociétés de gestion étant les nouveaux intermédiaires de choix, elles doivent renforcer leur bilan pour faire face à cette demande

Difficulté de collecte et désintermédiation

Un mouvement de consolidation qui s’est opéré en réponse à deux phénomènes. D’une part la difficulté des acteurs du private equity à collecter des fonds dans un contexte macroéconomique tendu, d’autre part la demande croissante de financement des entreprises auxquelles les banques ont fermé la vanne du crédit. Les sociétés de gestion étant les nouveaux intermédiaires de choix, elles doivent renforcer leur bilan pour faire face à cette demande. Laurent Mignon, président du directoire de Wendel, soulignait dans un communiqué publié lors de la prise de contrôle du fonds sur IK "la volonté de renforcer rapidement les revenus récurrents de Wendel en y adjoignant les commissions de gestion perçues par IK Partners". L’union faisant la force, les opérations de fusions entre investisseurs se sont multipliées. Une liste qui promet de s’allonger avec la tendance aux opérations de prise de participation par un fonds minoritaire dans une société de gestion, les fameux GP stake.

Céline Toni